Autoři: David Krch, Vlaďka Laštůvková

Nejvyšší správní soud koncem listopadu vydal rozhodnutí [1] ve sporu týkajícím se nastavení distribučního modelu ve farmaceutickém průmyslu ve vztahu k DPH, kterým zrušil rozhodnutí Městského soudu v Praze, podle kterého bylo české farmaceutické společnosti doměřeno DPH z úplaty za marketingové služby (související s distribucí) poskytované do zahraničí. Nejvyšší správní soud stanovil, že v daném případě distribuce léčivých přípravků a poskytování marketingových služeb představovaly dvě rozdílná plnění, neboť příjemcem marketingových služeb nebyli (na rozdíl od distribuce) zákazníci české farmaceutické společnosti, ale zahraniční společnost. Úplata za marketingové služby tedy neměla do základu DPH vstupovat. Rozhodující roli přitom ve sporu sehrála znalost specifik farmaceutického trhu.

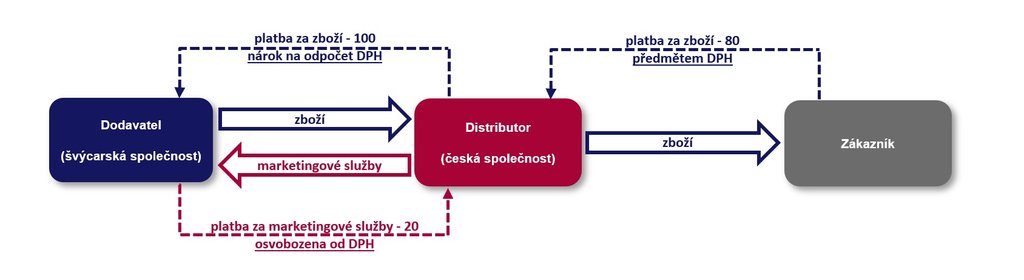

Česká farmaceutická společnost jako distributor [2] léčivých přípravků („Distributor“) nakupovala v rámci skupiny od švýcarského velkoskladu („Dodavatel“) léčivé přípravky a následně na českém trhu realizovala jejich distribuci (prodej) dalším osobám za regulovanou cenu (nižší než nákupní). Současně Distributor ve vztahu k těmto léčivým přípravkům poskytoval za úplatu Dodavateli marketingové služby, čímž byla přes ztrátové prodeje z hlediska převodních cen zajištěna ziskovost Distributora.

Z pohledu DPH Distributor v rámci nastaveného modelu odváděl v ČR DPH z ceny, za kterou zde léčivé přípravky distribuoval (prodával). Marketingové služby přitom Distributor vykazoval jako poskytnutí služby s místem plnění mimo tuzemsko, a tedy příjem z těchto služeb byl od DPH v ČR osvobozen (s nárokem na odpočet). V konečném důsledku proto Distributorovi vznikal vyšší nárok na odpočet DPH na vstupu, než byla jeho daňová povinnost na výstupu.

Správce daně při posouzení předmětného modelu dospěl k závěru, že marketingové služby byly jako vedlejší plnění nedílnou součástí distribuce jako plnění hlavního, a proto Distributorovi doměřil rozdíl, který byl roven (vyjma příslušných sankcí) výši DPH, které by bylo odváděno, pokud by plnění z marketingových služeb souvisejících s distribucí léčivých přípravků podléhalo české DPH. Městský soud v Praze se s tímto závěrem ve svém rozhodnutí [3] ztotožnil, mimo jiné s ohledem na tvrzení daňových orgánů, že příjemcem marketingových služeb byli ve skutečnosti koneční (blíže nespecifikovaní) zákazníci Distributora.

Více informací k rozhodnutí Městského soudu v Praze naleznete v našem předchozím tax flash zde.

Distributor s rozhodnutím Městského soudu v Praze nesouhlasil a podal proti němu kasační stížnost. Spor se tak dostal k Nejvyššímu správnímu soudu („NSS“), který 23. 11. 2021 s konečnou platností[4] rozhodl, že v daném případě distribuce léčivých přípravků a poskytování marketingových služeb představovaly rozdílná plnění. Do základu DPH tak měl podle NSS vstupovat pouze příjem z prodeje léčivých přípravků, nikoliv příjem z marketingových služeb.

Za základní otázku celého sporu NSS označil posouzení, „zda distribuce léčiv a marketingové služby poskytované stěžovatelkou [Distributorem] tvoří jednotné plnění pro účely DPH či nikoli“ [5] (právní otázka). Pro její zodpovězení přitom bylo nezbytné stanovit, “jaká osoba či osoby byly příjemcem marketingových služeb“ [6] (skutková otázka).

U skutkové otázky NSS uzavřel, že příjemcem marketingových služeb byl v daném případě Dodavatel, nikoliv zákazníci Distributora. V odůvodnění tohoto závěru NSS mimo jiné vyšel z rozdílu mezi poskytováním marketingových informací zákazníkům a povahou marketingových služeb a specifik farmaceutického trhu, zejména pokud jde o rozdílné postavení jednotlivých farmaceutických společností ve skupině (např. výrobce vs. distributor [7]), postavení rozdílných subjektů na farmaceutickém trhu (tj. pacienti, lékaři, velkodistributoři apod.) a možnost poskytování marketingových informací týkajících se léčivých přípravků přímo pacientům.

Při posuzování hlavní otázky sporu následně NSS dospěl k závěru, že distribuce léčivých přípravků a poskytování marketingových služeb v daném případě představovaly rozdílná plnění, nikoliv plnění jediné. Kromě identifikace příjemce marketingových služeb přitom NSS zvažoval mimo jiné také následující skutečnosti: jak se jeví protiplnění z pohledu „průměrného zákazníka“, zda je dodržen zákaz přesáhnout celkovou hodnotu protiplnění, které platí konečný zákazník, a specifika farmaceutického trhu.

NSS svým rozhodnutím především zodpověděl otázku, zda bylo v konkrétním případě skutečně možné považovat zákazníka Distributora za příjemce marketingových služeb (nebylo), a dal jednoznačně najevo, že faktická znalost (nejen farmaceutického) prostředí je pro rozhodování v obdobných sporech klíčová.

Současně NSS do určité míry zmírnil obavy, že by v návaznosti na tento případ byla potřeba napříč farmaceutickým trhem zrevidovat obchodní modely postavené na obdobných principech s ohledem na zvýšené riziko plošného doměření DPH společnostem, které tento model aplikují. Přesto je třeba zdůraznit, že ke každému obchodnímu modelu se musí přistupovat individuálně a rizika (nejen z pohledu DPH) je nutno posuzovat ve vztahu k okolnostem konkrétního případu.

V neposlední řádě posuzovaný případ ukázal, zejména s přihlédnutím k předchozím rozhodnutím ve věci, že v rámci daňových kontrol je vždy nutno postupovat obezřetně a jakékoliv vyjádření vůči správci daně posuzovat komplexně, neboť co se jeví vhodné v rámci jednoho řízení, může způsobit závažné komplikace v řízením jiném.

Autoři závěrem rovněž doplňují, že rozhodnutí NSS je pro distributory na farmaceutickém trhu významné také pro účely pravidel převodních cen. Skutečnost, že distributoři napříč celým farmaceutickým trhem v ČR vykazují dlouhodobě z distribuce léčiv ztráty, je primárně determinována systémem cenové regulace léčiv, kterou ČR uplatňuje a která distributorům v řadě případů neumožňuje generování přiměřeného zisku.

Výsledkem je situace, kdy zahraniční dodavatelé léčiv uměle realizují a vykazují ve své domovské zemi i tu část zisku z distribuce léčiv, kterou by měly vykazovat tuzemští distributoři v ČR. Těm v konečném důsledku nezbývá nic jiného, než hledat dodatečné zdroje svého provozního financování jako např. poskytování marketingových služeb zpět do skupiny, které byly předmětem tohoto sporu.

Pokud by tento systém, který si ČR na distributorech vynutila svým systémem cenové regulace, měl být na úrovni distributorů navíc penalizován doměrky DPH, jednalo by se dle autorů o již zcela absurdní situaci, kdy ČR svou vlastní politikou cenové regulace nutí distributory do alternativních způsobů financování, za které je následně penalizuje. Autoři proto velmi oceňují kvalitu rozhodnutí NSS, který věc posoudil velmi přesně ve světle všech specifik distribuce léčiv v ČR.

[1] Rozsudek Nejvyššího správního soudu ze dne 23. 11. 2021, sp. zn. 3 Afs 54/2020 („Rozsudek“).

[2] Městský soud ve svém odůvodnění mimo jiné uvádí, že držitelem rozhodnutí o registraci je v příbalových letácích uváděn především Distributor. Není přitom zřejmé, do jaké míry městský soud rozlišuje mezi samotným držitelem rozhodnutí o registraci a jeho zástupcem na daném území.

[3] Rozsudek Městského soudu v Praze ze dne 5. 12. 2019, sp. zn. č. j. 6 Af 90/2016.

[4] Věc byla vrácena Odvolacímu finančnímu ředitelství, které je však v dalším řízení vázáno právním názorem NSS vysloveným v odůvodnění Rozsudku.

[5] Bod 33 Rozsudku.

[6] Bod 40 Rozsudku.

[7] Obdobně je podle nás nutné zohlednit (ač NSS explicitně tento příklad neuvádí) také rozdílné postavení držitele rozhodnutí o registraci a zástupce tohoto držitele na lokálních trzích.

Radka Rainová