Autoři: David Neveselý, Vladek Krámek, Jiří Nečas

Dědická daň byla v České republice zrušena s koncem roku 2013. Důvodem pro takový krok byl velmi nízký výnos pro státní rozpočet a neekonomický výběr. V současné atmosféře blížících se voleb i nebývalých rozpočtových deficitů způsobených trvající pandemií se však ve veřejné debatě stále častěji vznáší téma nových daní. Na přetřes tak přichází i dědická daň. K jejímu zavedení a zvýšení jejího významu pro státní rozpočty nyní vyzvala také Organizace pro hospodářskou spolupráci a rozvoj (OECD), jejímž členem je i Česká republika.

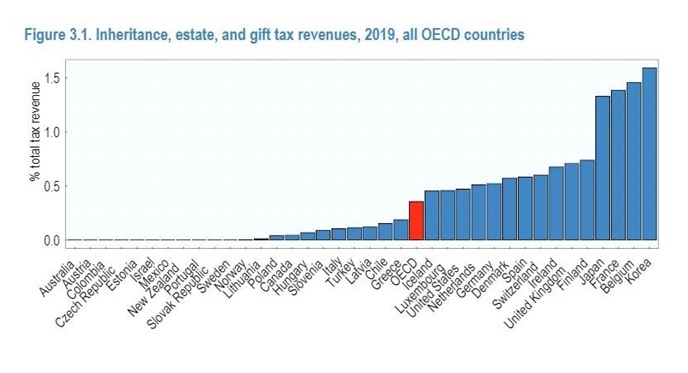

Podle čerstvě vydané zprávy OECD[1] se přístupy členských států k dědické dani značně liší. Zatímco na jedné straně jsou země jako Česká republika, kde dědické daně neexistují, jsou také státy jako Jižní Korea, Belgie nebo Francie, které v určitých případech zatěžují pozůstalost až 80% sazbou.

I přes tyto mezinárodní rozdíly má dědická daň podle OECD v současné situaci velký potenciál ve všech zemích. Nejen že podle ní totiž může pomoci naplnit děravé státní rozpočty, ale také ji lze údajně použít pro řešení problému stále více se rozevírajících nůžek mezi bohatšími a chudšími vrstvami obyvatel. Navíc organizace argumentuje, že výběr dědické daně není administrativně a nákladově náročný a pro úřady je poměrně jednoduché odhalit pokusy o daňové úniky.

OECD tak zejména v zemích s nižším zdaněním kapitálových příjmů – kam lze zařadit i Českou republiku – doporučila větší využití dědických daní. Podle předložených doporučení by měly zavést daňovou progresi znevýhodňující ty, kteří zdědí větší množství majetku. Naopak by státy neměly zavádět větší rozdíly ve zdanění dědiců podle jejich vztahu k zůstaviteli, aby nedocházelo ke kumulaci majetku u úzkého okruhu osob. Ruku v ruce s dědickými daněmi by obdobně měly zavést i darovací daně.

Konkrétní legislativní návrhy na znovuzavedení dědické daně v České republice v této chvíli nejsou. Samotná možnost zavedení dědické daně však pro vlastníky rodinných firem, pro něž je plánování přechodu majetku obvykle dlouhodobou záležitostí, může představovat velký problém.

Nikdo totiž nedokáže přesně předvídat, jaká daňová i jiná pravidla se uplatní v okamžiku jeho smrti a jak to postihne jeho potomky. Jinými slovy vlastník, který dnes sepíše závěť ohledně určitého majetku, neví, zda celý majetek dědici opravdu obdrží nebo zda je svým dědictvím a s ním spojenou daní příliš nezadluží. Jak ukázaly zahraniční zkušenosti, daňová povinnost může být tak vysoká, že potomci jsou nuceni rodinnou firmu či zásadní rodinná aktiva (například domy) prodat často rychle, a nikoliv zřídka pod tržní cenou.

Dědická daň je navíc pouze jednou z mnoha komplikací spojených s dědictvím. Již na samém začátku může být dědické řízení důvodem pro dlouhotrvající rodinné spory. I pokud rodina tuto zkoušku zvládne a stejně tak společně dokáže řídit rodinné podnikání, problémy nekončí. Ani dobře sepsaná závěť totiž nedokáže v delším období zabránit například postupnému rozdrobování majetku nebo přechodu majetku mimo rodinu zakladatele.

V neposlední řadě dědické právo samozřejmě nijak neřeší případné ohrožení rodinné firmy ještě před smrtí jejího vlastníka – například v důsledku zásadní zdravotní indispozice, rozvodu nebo útoku věřitelů. Tato hrozba platí také ohledně jakéhokoliv rodinného příslušníka, který rodinnou firmu v budoucnu zdědí.

Co tedy může vlastník rodinné firmy dělat, pokud si přeje omezit uvedená rizika nejen za svého života, ale i po předání svého podnikání dalším generacím? V praxi se čím dál více osvědčuje v Evropě historicky prověřená rodinná nadace i anglosaským světem inspirovaný trust (svěřenský fond).

Oba tyto právní instituty umožňují bezpečně a dlouhodobě držet rodinný majetek v jednom celku. Správa rodinné firmy či klíčových aktiv přitom probíhá vždy podle přání zakladatele, který také určí pravidla, jak se mezi rodinu mají rozdělovat výnosy z majetku. Včasné a zejména kvalitní založení rodinné nadace nebo svěřenského fondu umožní předejít nejrůznějším hrozbám i podezřením z obcházení daňových pravidel, dokud ještě nejsou stanovena.

Naše kancelář je s Vámi připravena veškerá rizika a možnosti jejich řešení probrat a připravit řešení šité na míru právě Vašim individuálním potřebám. Disponujeme největším týmem specialistů v České republice s bohatými zkušenostmi v oblasti rodinných nadací, svěřenských fondů a mezigeneračního transferu majetku. Asistovali jsme při založení několika stovek rodinných nadací, svěřenských fondů, dalších instrumentů držby a ochrany privátního majetku, jejichž prostřednictvím je chráněn majetek v řádech vysokých desítek miliard korun.

[1] OECD (2021), Inheritance Taxation in OECD Countries, OECD Tax Policy Studies, OECD Publishing, Paris, https://doi.org/10.1787/e2879a7d-en.

Radka Rainová